Serbia Edition

Serbia Edition Serbische Ausgabe

Serbische Ausgabe Izdanje BiH

Izdanje BiH Izdanje Crna Gora

Izdanje Crna Gora

Vesti

Vesti

Đorđe Ostojić, finansijski analitičar - Nauči da trošiš manje nego što zarađuješ i da investiraš razliku

Izvor: eKapija

Utorak, 25.04.2023.

09:52

Utorak, 25.04.2023.

09:52

Utorak, 25.04.2023.

09:52

(Foto: Đorđe Ostojić)

Tokom studija se usavrЕЎavao u NemaДЌkoj, a nakon povratka u Srbiju zaposlio se kao finansijski analitiДЌar, a glavna zaduЕѕenja su mu finansijska analiza i izveЕЎtavanje.

Nakon zapoЕЎljavanja, doneo је odluku da sva znanja koja ima primeni na svoje finansije, ЕЎto je, kako navodi na svom blogu, dalo lepe rezultate. Sva znanja koja ima opisao je u kursu i knjigama, a svi opisani primeri su primeri iz stvarnog Еѕivota i primenljivi su u Srbiji i na Balkanu.

Za eKapiju je otkrio neke od trikova za bolje upravljanje finansijama, ЕЎtednju i investiranje.

eKapija: Kako biste definisali finansijsku nezavisnost i koji su njeni preduslovi?

- Finansijska nezavisnost se može smatrati "svetim gralom" upravljanja ličnim finansijama, a po nekoj standardnoj definiciji bi pojam finansijske nezavisnosti označavao stanje u kojem imamo dovoljno ušteđevine i investiranog kapitala sa kojim bismo mogli da pokrijemo svoje troškove do kraja života, a da pri tome ne bismo morali da radimo. Ovo zvuči poprilično utopijski, ali je moguće, što dokazuju svetli primeri iz prakse.

Da bismo izraДЌunali koliko nam je novca potrebno za finansijsku nezavisnost, moЕѕemo se posluЕѕiti podacima iz Trinity studije, analize koja je ponela naziv po ustanovi na kojoj je sprovedena. U ovoj analizi, autori su doЕЎli do saznanja da je povlaДЌenje do 4% investiranih sredstava na godiЕЎnjem nivou dovoljno da nikada ne ostanemo bez kapitala, tj. da se vrednost naЕЎeg portfolija ne spusti na nulu u tridesetogodiЕЎnjem periodu.

Iz ovoga proistiДЌe da nam je za nezavisnost potrebna vrednost uЕЎteД‘enih i investiranih sredstava u iznosu od 25 puta naЕЎih godiЕЎnjih troЕЎkova. Ovo bi znaДЌilo da je za jedan skromniji budЕѕet od 600 EUR meseДЌno potrebno oko 180.000 EUR aktive, ЕЎto predstavlja popriliДЌan izazov. Ono ЕЎto se zakljuДЌuje iz ove kalkulacije jeste da je pre svega potrebno da investiramo kako bismo ostvarivanjem prinosa ubrzali tempo kojim akumuliramo imovinu, a kao drugo je da pokuЕЎamo da budemo ekonomiДЌniji sa naЕЎim troЕЎkovima, jer se u tom sluДЌaju smanjuje vrednost ukupne sume kapitala koja nam je potrebna.

Da bismo pokazali da ovaj poduhvat nije nemoguć, možemo uzeti primer neke osobe koja zarađuje 900 EUR mesečno, a troši već spomenutih 600 EUR mesečno. Uz investicioni prinos od 5% na godišnjem nivou (koji je potpuno realističan i ostvariv), ovoj osobi će biti potrebno oko 26 godina da dostigne finansijsku nezavisnost. Naravno, usput će sigurno biti povećanja i troškova i zarade, tako da je potrebno povremeno ponovo uraditi kalkulaciju kako bismo videli koliko vremena nam preostaje do dostizanja cilja.

Е to se tiДЌe ostalih preduslova, a da nisu u vezi sa investiranim kapitalom, njih je popriliДЌno malo, ali su zbog toga zahtevni. Najosnovnije je da definiЕЎemo ЕЎta je naЕЎ konkretan plan. Krenuo bih prvo od dugoroДЌnih ciljeva (moЕѕe biti jedan, ali ne bih iЕЎao sa viЕЎe od tri cilja), a potom bih te ciljeve razloЕѕio na srednjeroДЌne planove za neki period od pet narednih godina, a potom te srednjeroДЌne ciljeve razloЕѕio na niz kratkoroДЌnih ciljeva od godinu dana.

Ovakvom hijerarhijom ciljeva dovodimo one daleke, naizgled nedostižne ciljeve na nivo kratkoročnih i (nadam se) dostižnih, čime održavamo našu motivaciju da konstantno radimo na ispunjenju tih ciljeva. Naravno, lakše je reći nego uraditi, sigurno će biti i nekih neočekivanih događaja u našim životima, ali je važno imati konkretne ciljeve i znati da ispunjenje malih ciljeva korak po korak vodi do ispunjenja onih velikih, dugoročnih ciljeva.

Ilustracija (Foto: Billion Photos/shutterstock.com)

eKapija: Proveli ste jedan vremenski period na usavrЕЎavanju u NemaДЌkoj. Koliko se upravljanje finansijama razlikuje u NemaДЌkoj u odnosu na Srbiju? Ima li razlike u prioritetima?

- Imao sam tu ДЌast da kroz neЕЎto duЕѕi vremenski period upoznam nemaДЌku finansijsku kulturu, kao i da uoДЌim neke velike razlike u upravljanju liДЌnim finansijama. Naveo bih neke razlike koje su meni bile najdramatiДЌnije, uz ogradu da moje liДЌno iskustvo ne moЕѕe biti garancija da Д‡e se baЕЎ svi tako ponaЕЎati.

Prvi veliki ЕЎok su pregovori oko zarade prilikom pronalaЕѕenja posla, gde poslodavci komuniciraju bruto zaradu, a svakom zaposlenom predstoji obaveza da izraДЌuna kolika Д‡e mu biti neto zarada na osnovu individualne situacije. Iako je ova pojava uslovljena specifiДЌnostima nemaДЌkog poreskog sistema, mislim da je dobra stvar da svaki zaposleni ima svest koliki deo njegove zarade se izdvaja na ime poreza i doprinosa.

Druga velika specifičnost je svakako štedljivost, gde je recimo potpuno uobičajeno da prilikom izlaska u restoran svako plati svoj deo računa. Takođe, iako je životni standard osetno viši od našeg, potpuno je normalno da neki prosečan Nemac bude lošije odeven od prosečnog Srbina. Naravno, uvek ima izuzetaka, ali mi se činilo da se mnogo manje pažnje posvećuje imidžu i statusnim simbolima. Upotrebna vrednost i funkcionalnost su uvek bili iznad izgleda i dizajna.

I za kraj, istakao bih jednu zanimljivost koja je poprilično retka kod nas u Srbiji, pre svega zbog nerazvijenog tržišta kapitala. Naime, meni je bilo fascinantno da čujem da su neke kolege na seniorskim pozicijama dobile godišnji bonus, ali ne u novcu, već u obliku akcija kompanije. Jedan iskusniji kolega, koji je već prošao nekoliko ozbiljnih kompanija mi je tom prilikom pokazao svoj portfolio, u kojem su dominantno bile akcije kompanija u kojem je radio, a koje je dobio kroz godišnje bonuse. Tom prilikom mi je objasnio da planira da se "penzioniše" pre vremena pomoću dividendi koje dobija od tih pozicija, što je presudno uticalo na mene da krenem da istražujem ovu oblast.

Ilustracija (Foto: Helder Almeida/shutterstock.com)

eKapija: Postoje li zablude koje utiДЌu na to da se neko odluДЌi da ЕЎtedi i kako motivisati ljude da se odluДЌe za ovaj korak?

- Svaka osoba ima unikatno shvatanje i iskustvo u vezi sa novcem, tako da je jako teško izvući neke generalne zaključke a da se tom prilikom obuhvate baš sve najbitnije stvari. Ja ću pokušati ovom prilikom da obuhvatim neke od najčešćih zabluda koje sam video kod svojih klijenata i kod ljudi u mom okruženju, uz napomenu da će verovatno postojati još neke stvari koje meni nisu "upale u oko".

S obzirom na to da je veliki broj mojih klijenata još uvek relativno mlad (populacija od 30-ak godina i mlađi), kod velikog broja njih se može uočiti zabluda "Jednom se živi" (na engleskom YOLO; You Only Live Once). Ova rečenica je najčešće povod za neoprezno trošenje, pa čak i prekomerno zaduživanje, što nosi ozbiljne posledice u dužem roku. Iako sam stava da trebamo biti nešto opušteniji sa novcem dok smo mladi, moramo biti svesni da već sa 18 godina možemo napraviti poprilično loše finansijske poteze. Zbog toga bih savetovao da se odmah od prve plate krene sa izdvajanjem 10%-15% iznosa za štednju, čisto kako bi se stvorila navika. A ako možete, još bi bolje bilo da automatizujete štednju.

Druga velika zabluda se obično javlja u periodu kada već krenemo da radimo i zarađujemo, a to je sindrom "Štedeću na kraju meseca". Ovo se javlja kod onih osoba koje su potpuno svesne potrebe za štednjom, međutim nikako ne uspevaju da se organizuju da tu štednju i realizuju. Ukoliko se ostavi za kraj meseca, obično se desi da nešto iskrsne, ili da sebi damo slobodu da pokleknemo i obavimo neku impulsivnu kupovinu, što za posledicu ima da na kraju meseca ne ostane ništa na našim računima. Velika preporuka je da planirani novac za štednju izdvojimo odmah na početku, onog dana kada primimo zaradu, a da ostatak novca trošimo u skladu sa našim planovima. Ova mala promena u tajmingu izdvajanja novca za štednju donosi dramatično bolje rezultate u praksi.

I kao poslednju veliku zabludu, mogu da istaknem uverenje da štedimo ukoliko kupujemo na popustu. Ovde bih morao da naglasim da je moguće uštedeti ukoliko kupujemo na popustu, ali samo ukoliko je ta kupovina unapred bila planirana i ako nam predmet ili usluga koju kupujemo zaista i trebaju. Međutim, ono što se javlja u većini slučajeva, jeste da reklamirani popusti budu okidač za neku impulsivnu kupovinu i to apsolutno treba izbegavati. Rešenje za ovaj problem je planiranje nabavki, što će nam dati vremena da pre svega razmislimo o našim potrebama, obezbedimo novac za kupovinu i na kraju krajeva, da istražimo gde možemo naći najbolju cenu za takav proizvod ili uslugu.

eKapija: Е tednju ste povezali s investiranjem. Na koji naДЌin?

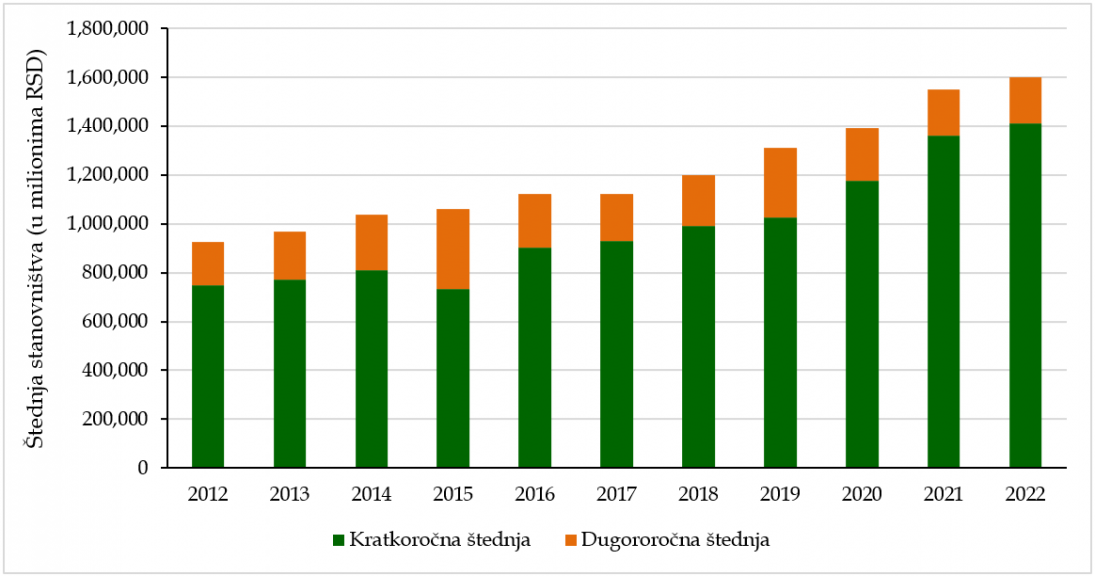

- Pre svega, da bismo mogli da investiramo, moramo imati neku ušteđevinu koju ćemo "zaposliti" kroz investiranje. Prema podacima NBS, visina štednje stanovništva kod banaka u Republici Srbiji iznosi oko 14 milijardi EUR, i takođe treba naglasiti da ima tendenciju rasta. Ono što je poražavajuće, jeste da većina stanovništva vidi štednju u banci kao jedini način za uvećanje svoje imovine.

(Foto: Đorđe Ostojić)

Ovaj podatak je poražavajuć zbog činjenice da kamatna stopa na oročenu štednju nikada ne premašuje stopu inflacije, zbog čega nam se može činiti da imamo sve više novca na računu (ostvarujemo prinos u nominalnom smislu), ali je surova realnost da sa tim novcem zapravo možemo da kupimo manje proizvoda i usluga zbog dejstva inflacije (ostvarujemo gubitak u realnom smislu).

Jedini način da ostvarimo napredak i u realnom smislu, jeste da investiramo naš teško ušteđeni novac u neku rizičniju imovinu (kao što su na primer: akcije, ETF-ovi, nekretnine, kriptovalute i sl.). Nekretnine su tradicionalno najpopularnija investicija na našim prostorima (jer oročavanje novca u banci lično ne smatram za investiciju), dok je kultura investiranja na berzi i u kriptovalute još uvek u razvoju, ali možemo reći da su mlađe generacije mnogo aktivnije po tom pitanju.

Treba istaći da svaka investicija nosi rizik, ali određivanjem ličnog apetita prema riziku, perioda investiranja i pametnom diverzifikacijom možemo koliko-toliko umanjiti rizike kojima smo izloženi. Naravno, uvek važi pravilo da ništa ne morate da uradite ukoliko niste komforni sa tim, tako da je preporučljivo da potražite savet ukoliko neku investicionu ponudu ne razumete u potpunosti.

Za kraj odgovora na ovo pitanje bih hteo da naglasim da je sa finansijskog aspekta preporuДЌljivo drЕѕati odreД‘eni iznos na raДЌunu u banci kao "fond za crne dane", tj. u sluДЌaju nekih hitnih i nepredviД‘enih troЕЎkova (ili nepredviД‘enih situacija kao ЕЎto je gubitak posla), ali taj iznos ne bi trebao da bude viЕЎi od iznosa naЕЎih ЕЎestomeseДЌnih troЕЎkova.

Ilustracija (Foto: Pixabay.com/Gino Crescoli)

eKapija: Zainteresovanima ste omogućili i kurs u vezi sa ličnim finansijama. Ko bi trebalo da se opredeli za ovaj kurs i da li je upravljanje finansijama veština koju je stalno potrebno usavršavati?

- Kada sam poДЌinjao da objavljujem sadrЕѕaj u vezi sa liДЌnim finansijama, moram da priznam da nisam imao nameru da pravim i kurs na ovu temu. MeД‘utim, iz pitanja gledalaca i pratilaca sam zakljuДЌio da je ovo izuzetno popularna tema (i to pre svega investiranje), tako da sam odluДЌio da ponudim kurs koji Д‡e na jednom mestu ponuditi sve ЕЎto je esencijalno za organizaciju liДЌnih finansija i poДЌetak investiranja.

Moram da naglasim da su informacije u velikom broju slučajeva dostupne onlajn i da je sve moguće pronaći ukoliko znamo šta tražimo. Međutim, problem je u tome što su te informacije rasute širom interneta, zbog čega je edukacija poprilično otežana i vremenski zahtevna. Moja ideja je bila da obuhvatim ključne stvari za upravljanje ličnim finansijama, kao i da napravim neke konkretne alate, a potom i da sve to objavim na jednom mestu.

Ono što meni lično pričinjava veliko zadovoljstvo, jeste da od polaznika kursa pored pohvala dobijam i vrlo konkretna pitanja, što mi ukazuje da su studiozno prošli kroz sve materijale i da su krenuli sa primenom. Na kraju dana, i ekspertsko znanje ostaje mrtvo slovo na papiru ukoliko polaznici kursa ne krenu sa aktivnom primenom. Takođe bih istakao da polaznici kursa svojim pitanjima i nedoumicama utiču na dalji razvoj kursa, tako da je već u pripremi druga, dopunjena verzija koja bi uskoro trebala da se nađe u prodaji.

Е to se tiДЌe drugog dela pitanja, upravljanje finansijama je u svojoj suЕЎtini popriliДЌno jednostavno i nepromenljivo. HiljadugodiЕЎnje finansijsko znanje se moЕѕe saЕѕeti u jednoj reДЌenici: "TroЕЎi manje nego ЕЎto zaraД‘ujeЕЎ i investiraj razliku". Ipak, novi vidovi zapoЕЎljavanja i onlajn zarade, onlajn kupovina, moderne tehnologije i novi vidovi investiranja, doveli su do toga da se upravljanje svakim aspektom naЕЎih finansija gotovo neprekidno menja. Zbog toga je vaЕѕno da se i mi, kao glavni glumci u naЕЎem finansijskom filmu, konstantno usavrЕЎavamo i pratimo ЕЎta se deЕЎava u naЕЎem okruЕѕenju.

eKapija: Postoji li moto kojim se vodite, kada je reДЌ o finansijama?

- Kada je reč o finansijama, postoji moto koji mi je dramatično pomogao, a reč je o citatu Pitera Drakera (Peter Drucker), koji je jednom prilikom izjavio: "Ako ne možete da izmerite nešto, ne možete time ni upravljati". U slučaju naših finansija, ovo bi značilo da ukoliko ne zapisujemo svoje prihode i troškove, nikako nećemo moći da napredujemo ka ostvarenju naših finansijskih ciljeva.

Možda zvuči previše jednostavno, ali je praćenje naših finansija ključan prvi korak kojim ćemo se pomeriti sa "mrtve" tačke. Iz razgovora sa kupcima već spomenutog kursa sam saznao da im je bilo šokantno saznanje koliko troše na određene kategorije, a da zapravo toga nisu bili ni svesni. Jednostavnim činom zapisivanja troškova sebi olakšavamo identifikaciju kritičnih delova našeg kućnog budžeta, nakon čega je lako izvršiti korekcije našeg ponašanja kako bi se naša potrošnja približila onome što smo zacrtali.

Aleksandra Kekić

Tagovi:

Đorđe Ostojić

Piter Draker

Peter Drucker

LiДЌne Finansije blog

finansijska nezavisnost

upravljanje liДЌnim finansijama

Trinity studija

automatizacija ЕЎtednje

zablude o ЕЎtednji

kupovina na popustima

ЕЎtednja i investiranje

kamatna stopa na oroДЌenu ЕЎtednju

kako investirati uЕЎteД‘evinu

u ЕЎta investirati

investicije u akcije

investicije u ETF

investicije u nekretnine

investicije u kriptovalute

investiranje na berzi

fond za crne dane

kurs u vezi sa liДЌnim finansijama

kurs o liДЌnim finansijama

Komentari

VaЕЎ komentar

Rubrike za dalje ДЌitanje

Potpuna informacija je dostupna samo komercijalnim korisnicima-pretplatnicima i neophodno je da se ulogujete.

Pratite na naЕЎem portalu vesti, tendere, investicione projekte, grantove i pravnu regulativu.

Registracija na eKapiji vam omogućava pristup potpunim informacijama i dnevnom biltenu

NaЕЎ dnevni ekonomski bilten Д‡e stizati na vaЕЎu mejl adresu krajem svakog radnog dana. Bilteni su personalizovani prema interesovanjima svakog korisnika zasebno,

uz konsultacije sa naЕЎim ekspertima.